在软件产业高速发展的今天,有效的成本确认不仅是企业合规运营的基础,更是衡量项目盈利能力、优化资源配置、进行精准定价与战略决策的关键。对于软件企业而言,其核心产品——软件开发——的成本构成复杂、周期长、风险高,因此,选择合适的成本确认方法至关重要。本文将系统阐述软件企业(特别是针对软件开发业务)可适用的几种核心成本确认方法及其应用。

一、软件开发成本的构成与确认挑战

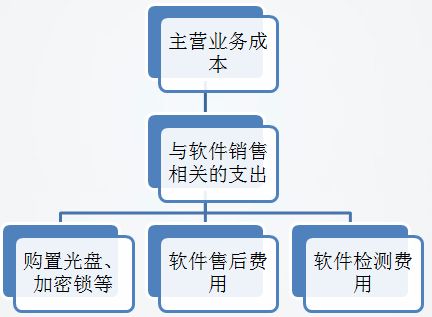

软件开发成本主要分为直接成本和间接成本。

- 直接成本:直接归属于特定软件项目的支出,主要包括:

- 项目人员成本:开发、测试、项目经理等直接参与项目人员的薪酬、福利。

- 直接外包成本:为特定项目采购的外部开发服务、技术许可费、第三方组件费用等。

- 项目专用软硬件:仅为该项目购置或租赁的服务器、开发工具、测试设备等。

- 间接成本:无法直接对应到单一项目,但为项目执行提供支持的支出,如公共研发平台费用、部分管理人员薪酬、办公场地租金、通用软件许可证摊销等。

确认挑战在于:开发活动具有高度创造性、无形性;项目需求易变导致成本预估困难;人员可能在多个项目间复用;以及研发成果(即软件)的资产化条件(资本化 vs 费用化)判断复杂。

二、主要成本确认方法及其适用性

软件企业需根据自身业务模式、项目类型和管理需求,选择或组合使用以下方法:

1. 项目核算法(Job Costing)

- 核心思想:以单个软件开发项目为成本归集对象,将所有直接成本和分摊的间接成本归集到该项目。

- 适用场景:定制化软件开发项目、合同项目、拥有明确客户和交付边界的项目。

- 操作要点:建立项目工单(Job Order),精确跟踪人员工时(通过工时系统)、采购订单和费用报销。间接成本(如公共研发费用)需按合理基础(如项目直接工时占比)分摊。

- 优点:成本核算精准,利于项目盈亏分析和客户定价。

- 缺点:管理精细度要求高,间接成本分摊可能存在主观性。

2. 完工百分比法(Percentage-of-Completion Method, POC)

- 核心思想:根据项目完工进度(通常基于成本投入比例、工作量比例或技术评估)来分期确认收入与成本。成本确认与收入确认相匹配。

- 适用场景:长期(通常超过一个会计期间)、合同金额重大的软件开发项目,且合同进度和成本能够可靠估计。

- 操作要点:需定期评估项目总成本预算和当前完工进度。当期确认的成本 = 预计总成本 × 累计完工百分比 - 前期已确认累计成本。

- 优点:使各期损益反映实际经营进展,符合权责发生制。

- 缺点:对进度和成本预估的准确性依赖极高,若估计错误可能导致后期损益大幅调整。

3. 完全成本法与变动成本法

- 完全成本法:将所有制造成本(包括固定间接成本)计入产品成本。对于软件企业,若将开发的软件产品资本化为无形资产,则其“产品成本”即无形资产的成本,在后续摊销期间确认费用。

- 变动成本法:只将随产量(或项目工作量)变动的成本(如直接人工、直接外包)计入产品成本,固定成本(如研发部门房租、管理人员工资)作为期间费用处理。

- 适用场景:

- 完全成本法:更符合外部财务报告(如GAAP/IFRS)要求,特别是当软件满足资本化条件时。

- 变动成本法:常用于内部管理决策,如短期定价、项目边际贡献分析,有助于理解成本性态。

4. 研发支出会计处理:资本化 vs 费用化

这是软件企业成本确认的核心会计决策点。根据《企业会计准则》及相关解释,开发阶段的支出在满足特定条件(如技术可行性已建立、意图完成并使用或出售、有能力使用或出售、支出能可靠计量等)时,可以资本化为无形资产。否则,研究阶段支出和不符合条件的开发支出应在发生时费用化。

- 成本确认影响:资本化的成本在后续使用寿命内摊销;费用化的成本在当期直接计入损益。这直接影响当期利润和资产结构。

三、实操建议与系统支持

- 建立精细化项目管理制度:实施项目管理系统(如Jira, Asana)集成工时跟踪和财务系统,确保成本数据源头准确。

- 明确资本化政策:制定清晰、符合准则的内部政策,明确研发阶段划分和资本化具体条件,并保持一贯执行。

- 采用混合方法:企业可对外财务报告采用项目核算法结合完工百分比法(如适用),对内管理分析同时采用变动成本法进行本量利分析。

- 加强预算与预估管理:定期复核项目预算和总成本预估,建立变更控制流程,以支持完工百分比法的可靠应用。

- 重视间接成本分摊:选择合理(如直接人工工时、直接成本金额)且一致的分摊基础,确保成本分配的公平性与决策相关性。

结论

对软件企业而言,软件开发成本的确认并非单一的会计技术选择,而是一套贯穿项目全生命周期的管理框架。选择合适的成本确认方法,并辅以严格的过程管理和信息系统支持,不仅能确保财务信息的准确合规,更能为项目管控、产品定价、盈利分析和战略规划提供坚实的数据基石,最终驱动企业在激烈的市场竞争中实现可持续的财务健康与成长。